Case Rio Tinto ja yritysvastuu (ton) toiminta

Alla olevat kuvat 1 ja 2 ovat Australiasta, jossa toukokuussa 2020 globaali kaivosjätti Rio Tinto laajensi rautamalmikaivostaan ja räjäytti yli 46 000 vuotta vanhan Australian alkuperäiskansan, aborginaalien, yhden pyhimmän paikan eli Juukan Gorgen luolat aiheuttaen maailmanlaajuisen skandaalin, jota on verrattu Talebanien Afganistanissa tekemiin ainutlaatuisten Buddha-patsaiden räjäyttämiseen. (BBC 2020a, BBC 2020b, Burton 2021, The Guardian 2020, Wikipedia 2023).

Rio Tinto kuitenkin toimi vuonna 2013 saamiensa lupien puitteissa ja tuho oli mahdollinen Australian vanhentuneen lainsäädännön vuoksi (Hepburn 2020), mutta tuskin kukaan Rio Tinton, nyt jo eroamaan pakotetussa (BBC 2021), johtoportaassa olisi halunnut yhtiön joutuvan maailmanlaajuisen halveksunnan ja uutisoinnin ja negatiivisen julkisuuden kohteeksi.

Kun nyt hakee Googlella hakusanoilla Rio Tinto ja Juukan Gorge , saa 0,46 sekunnissa 37 000 erittäin negatiivista uutista aiheesta. Tämä ei voi mitenkään olla hyvä lopputulos liiketoiminnassa ja on erittäin hyvä esimerkki yrityksen toiminnasta, joka ei todellakaan ollut vastuullista, vaikka yritys toimi Australian lainsäädännön ja lupien mukaan. Yritys esittääkin nykyään julkisen anteeksipyynnön vastuuttomasta toiminnastaan omilla sivuillaan (Rio Tinto 2023). Mistä vastuullinen yritystoiminta sitten muodostuu, jos pelkkä lakien noudattaminen ei yksinään tarkoita vastuullista liiketoimintaa?

Yritysvastuun määritelmä – kolme osa-aluetta

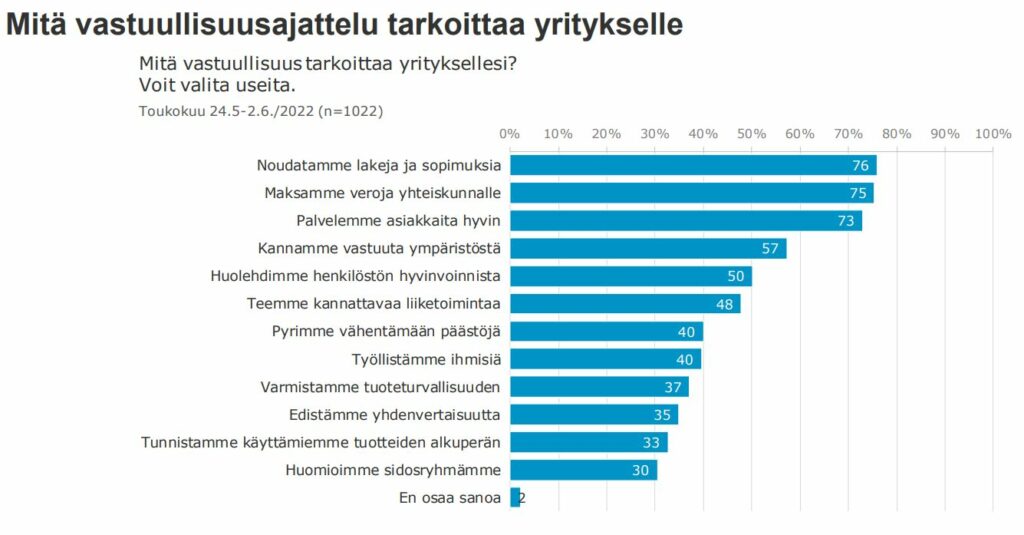

Yritysvastuu ei nykynäkemyksen mukaan tarkoita pelkästään lakien ja määräysten noudattamista sekä verojen maksua. Suomen Yrittäjien tutkimuksen (Hyry 2022) mukaan 75-76% yrittäjistä piti näitä kahta asiaa tärkeimpinä esimerkkeinä yritysvastuustaan. Kuvasta 3 nähdään kuitenkin, että vähintään kolmasosa kaikista vastanneista yrittäjistä tunnisti myös muita yritysvastuun osa-alueita.

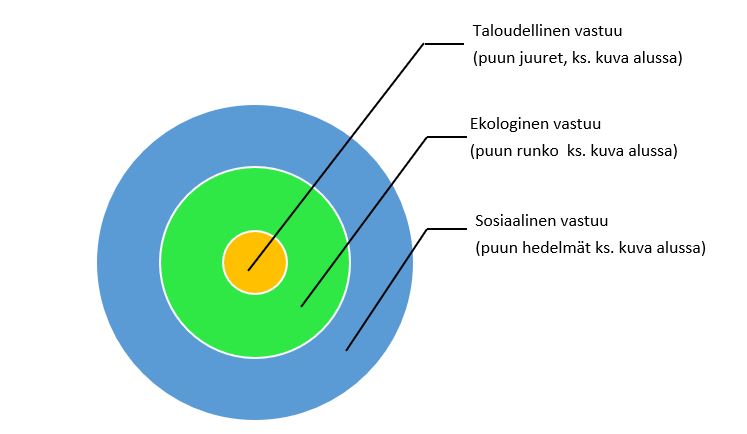

Yritysvastuu koostuu kolmesta osa-alueesta, jotka on esitetty kuvassa 4. Tässä yritysvastuuta lähestytään John Elkingtonin (1997) jo vuosia sitten kehittämän kolmen pilarin mallin (triple bottom line) perusteella. Sen mukaan yrityksen vastuullisuus rakentuu taloudellisesta, ympäristöön liittyvästä (ekologisesta) ja sosiaalisesta vastuusta. Kaikella (yritys)toiminnallahan on aina vaikutuksia ympäristöön, ihmisiin ja yhteiskuntaan. Nämä vaikutukset voivat olla negatiivisia tai positiivisia, joten voimme puhua (yritys)toiminnan

jalanjäljistä (negatiivinen) tai kädenjäljistä (positiivinen).

Sittemmin Elkington (2018) on esittänyt tarpeen edelleenkehittää omaa malliaan ja siitä johdettuja muita vastuullisuuden työkaluja ja ajattelumalleja, mutta edelleenkin tämä kolmijako on hyvä peruslähtökohta yritysvastuun käsitteen ymmärtämiseen.

Koipijärven ja Kuvajan (2017) mukaan yrityksen taloudellinen vastuu tarkoittaa kannattavuuden ylläpitoa lyhyellä ja pitkällä aikavälillä, kilpailukyvystä ja toiminnan tehokkuudesta huolehtimista, omistajien tuotto-odotuksiin vastaamista sekä yhteiskunnan taloudellisen hyvinvoinnin tuottamista (veronmaksua ym.). Taloudelliseen vastuuseen voidaan laskea kirjoittajien mukaan myös kestävää muutosta tukevat liiketoimintamallit, kuten kiertotalous. Toivanen-Vistin (2023) mukaan taloudelliseen vastuuseen sisältyy myös hyvä hallinto, johon kuuluu mm. korruption estäminen, johdon (kirjoittajan huom. asiallinen) palkitseminen, organisaation monimuotoisuus, toiminnan eettisyys (code of conduct) sekä tietoturvasta huolehtiminen. Osa näistä liittyy myös yrityksen sosiaaliseen vastuuseen. Voidaan todeta, että taloudellinen vastuu on yritysvastuun kaikista pisimmälle kehittynein osa, koska tällä aihealueella on ollut jo kauan paljon pakottavaa lainsäädäntöä esim. liittyen yritysten talousseurantaan (kirjanpito ja tilinpäätös ym.), talousraportointiin ja taloudellisten tulosten julkaisuun ym. Yritysvastuuseen kuuluu kuitenkin kaksi muutakin osa-aluetta eli ympäristövastuu ja sosiaalinen vastuu, joiden merkitys on vuosi vuodelta kasvanut ja niiden raportoinnin velvoittavuus on lisääntynyt ja lisääntyy jatkuvasti. Seuraavaksi käydään läpi ympäristövastuuta.

Ympäristövastuu sisältää vesien, ilman ja maaperän suojelun, ilmastonmuutoksen torjunnan, luonnon monimuotoisuuden turvaamisen, tehokkaan ja säästävän luonnonvarojen käytön sekä vastuun tuotteen elinkaaresta ja toiminnan arvoketjusta (Koipijärvi ja Kuvaja 2017, Toivanen-Visti 2023). Päästöjen seuranta ja jätteistä huolehtiminen ja niiden kierrätys ja jätteen määrän minimointi on ollut jo kauan yritysten arkipäivää. Energian järkevä kuluttaminen on tullut vuosi vuodelta yhä tärkeämmäksi. Yrityksen tulee huolehtia oman logistiikkansa ja liikkumisensa ympäristövastuullisuudesta. Materiaalinkäytön tehokkuus ja tuotteiden pitkäikäisyys sekä niin materiaalien kuin tuotteiden kierrätys kiertotalouden periaatteiden mukaan ovat myös osa ympäristövastuuta. Viime vuosina yhtä useampi yritys on alkanut laskea ja seurata oman toimintansa hiilijalanjälkeä ja osa myös omaa hiilikädenjälkeään ja nämä mittarit ovatkin tulleet eräiksi keskeisiksi ympäristövastuun mittareiksi. Ympäristövastuun merkitys on ollut yritysten huomion kohteena jo pidemmän aikaa ja siinä onkin edistytty reippaasti. Seuraavaksi esiteltävä yritysvastuun osa eli sosiaalinen vastuu sen sijaan on monelta osin alikehittynyttä tai se on jopa aikojen kuluessa heikentynyt ja tällä osa-alueella kehitettävää ja parannettavaa riittääkin. Toki osa näistä seuraavaksi käsitellyistä asioista on Suomessa hyvin hoidettuja (esim. koulutus, työturvallisuus ja palkkaus), mutta maailmalla tehtävää riittää ja Suomessakin tietyillä tämän vastuun osa-alueilla.

Sosiaaliseen vastuuseen sisältyy henkilöstön työhyvinvoinnista ja osaamisesta huolehtiminen, terveyden ja fyysisen turvallisuuden ylläpito, ihmisoikeuksien kunnioittaminen, tuotevastuu ja kuluttajansuoja, hyvät toimintatavat yritysverkostossa sekä lähiyhteisö- ja yhteiskuntasuhteissa sekä yleishyödyllisten toimintojen tukeminen. (Koipijärvi ja Kuvaja 2017). Sosiaalinen vastuu kohdistuu siis ihmisiin, joihin yritystoiminta kohdistuu. Yrityksen on kannettava vastuunsa tästäkin alueesta ja muistakin ihmisistä kuin osakkeenomistajistaan.

Sosiaaliseen vastuuseen kuuluu oleellisesti ihmisoikeusvastuu, johon sisältyy mm. pakkotyön torjunta, lapsityövoiman käytön estäminen ja syrjinnän estäminen. Yritysten tulee välttää toimimasta ihmisoikeuksia heikentävällä tavalla, jota nimitetään ”do no harm” -periaatteeksi. Yritysten täytyy erityisesti kiinnittää huomiota ns. haavoittuviin ryhmiin, joita ovat alkuperäiskansat, vähemmistöt, lapset, naiset, siirtotyöläiset, vammaiset ja pakolaiset. Tämän artikkelin alussa kuvattu case Rio Tinto on järkyttävä esimerkki globaalin suuryrityksen sosiaalisesta vastuuttomuudesta. Rio Tintohan vähät välitti alkuperäiskansan oikeuksista omiin historiallisiin, pyhiin paikkoihinsa, joilla oli myös maailmanlaajuisesti suuri arkeologinen merkitys koko ihmiskunnan historian tutkimuksessa!

Ihmisoikeusvastuu konkretisoituu myös pienemmille ja suomalaisille yrityksille, kun ne toimivat globaaleissa toimitusketjuissa. Tämän vastuualueen merkitys tulee jatkossa kasvamaan, koska EU:ssa valmistellaan uutta direktiiviä (CSDD, Directive on Corporate Sustainability Due Diligence), jossa asia tulee korostumaan ja vaatimukset kasvamaan huolellisuusvelvoitteen seurauksena. Tätä direktiiviä käsitellään lisää myöhemmin tässä artikkelissa.

Muita konkreettisia jokapäiväisiä organisaation sisäisiä, pientäkin yritystä koskevia, sosiaalisen vastuun kysymyksiä ovat mm. työturvallisuudesta ja työhyvinvoinnista huolehtiminen, työntekijöiden monimuotoisuuden arvostaminen ja hyvä johtaminen, joka tarkoittaa tässä yhteydessä esim. kiusaamisen, häirinnän, syrjinnän ja muun epäasiallisen käytöksen torjumista työpaikalla. Myös tietosuoja ja henkilötietojen keräämisen rajoitukset ovat sosiaaliseen vastuuseen kuuluvia asioita. Yrityksen ulkopuolisiin tahoihin (esim. asiakkaat ja liikekumppanit) liittyviä sosiaalisen vastuun asioita ovat hyvä asiakaspalvelu, asiakkaiden turvallisuus heidän käyttäessään yrityksen tuotteita tai palveluita sekä asiakkaiden ja liikekumppaneiden asiallinen kohtelu.

Kiusaamisen ja häirinnän estämiseksi työpaikoilla pitää edellyttää työyhteisön jäseniltä hyvää käytöstä. Epäasiallista kohtelua tai kiusaamista tai häirintää tai syrjintää ei pidä sallia. Kaikkien työyhteisön jäsenten täytyy voida tuntea itsensä arvostetuksi. Työpaikalla pitää olla valmiina ohjeistus siihen, miten asiattomasta käytöksestä voi ilmoittaa. Tietosuojaselosteet tulee olla oikeissa paikoissa ja kunnossa. Tarpeettomat henkilötiedot tulee poistaa. Rekrytointikäytänteet pitää olla syrjimättömiä. Yritysten asiakkaiden pitää myös kokea, että heitä ei syrjitä. On pohdittava, onko yrityksen palvelu tai tuote aidosti erilaisten asiakkaiden saatavilla?

Suomessa voidaan ajatella, että kotimaisilla yrityksillä nämä sosiaalisen vastuun osa-alueet ovat jo hyvin hoidettuja, mutta tähän uskomukseen ei pidä tuudittautua. Olemmehan viime aikoina saaneet lukea mm. närpiöläisten kasvihuonetyöntekijöiden sekä thaimaalaisten marjanpoimijoiden kohteluun sekä Vastaamon tietomurtoon liittyvistä poliisitutkinnoista ja oikeusjutuista. Kehitettävää tälläkin yritysvastuun saralla siis riittää. On havaittavissa, että erityisesti sosiaalisen vastuun merkitys yritysvastuussa tulee kasvamaan tulevaisuudessa. Tätä asiaa pohjustetaan seuraavassa kappaleessa tarkemmin.

Miksi kannattaa ja pitää toimia vastuullisesti?

Miksi yrityksen pitäisi perehtyä yritysvastuuasiaan ja ryhtyä viimeistään nyt toimenpiteisiin siihen liittyen? Helppo vastaus on tietysti se, että on vaan oikein toimia vastuullisesti. Asiaa voidaan kuitenkin perustella konkreettisesti eri tavoin niin “keppi- kuin porkkanaperusteilla”. Aloittakaamme porkkanoista. Vastuullisesta toiminnasta on yritykselle monenlaista hyötyä. Se voi tuoda yritykselle kustannussäästöjä, parantaa riskien hallintaa, mahdollistaa investointien edullisen rahoituksen tai rahoituksen ylipäätään, parantaa yrityksen mainetta työntekijöiden ja muiden sidosryhmien silmissä. Yksi keskeisiä perusteita yritysvastuun toteuttamiselle on kokonaan uusien liiketoimintamahdollisuuksien syntyminen esim. kiertotalouden liiketoimintamallien myötä. Rimaa riittävästi nostamalla vastuullisuudesta voi rakentaa vahvan kilpailuedun ja erottautumistekijän edellyttäen, että yritysvastuutyö tehdään näkyväksi aktiivisen viestinnän ja markkinoinnin keinoin (EK 2022).

Mitkä sitten ovat ”keppisyyt”? Nämä perusteet tulevat lainsäädännöstä. EU:ssa on valmistumassa ja valmistellaan uutta lainsäädäntöä, joka tekee vastuullisen liiketoiminnan pakolliseksi suuryrityksille ja mahdollisesti myöhemmin pienemmillekin yrityksille. Käytännössä isojen firmojen pienetkin alihankintayritykset joutuvat toteuttamaan uusia määräyksiä, koska isot yritykset ovat jatkossa pakotettuja valuttamaan ohjauksen alas toimitusketjuihinsa. Seuraavaksi esitellään tärkeimpiä uusia EU-säädöksiä ja niiden seurauksia niin suurille kuin pienille yrityksille.

EU:n uudet direktiivit – vastuullisuus nousee uudelle tasolle

EU:ssa on juuri valmistunut ja on valmisteilla tärkeää uutta lainsäädäntöä liittyen yritysten vastuullisuuteen. Kaksi keskeisintä direktiiviä (CSRD ja CSDD) käydään seuraavaksi tarkemmin läpi. Tällä hetkellä jo voimassa olevaa yritysvastuuta säätelevää lainsäädäntöä edustavat seuraavat direktiivit ja asetukset, mutta näitä ei käsitellä tässä kirjoituksessa tarkemmin (linkeistä voi lukea niistä lisää): NFRD (Non-Financial Reporting Directive), EU-Taksonomia-asetus, SFDR (Sustainable Finance Disclosure Regulation), Konfliktimineraaliasetus, Puutavara-asetus, Ekosuunnitteludirektiivi, REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) ja GDPR (General Data Protection Regulation).

Direktiiveillä CSRD (Corporate Sustainability Reporting Directive) ja CSDD (Directive on Corporate Sustainability Due Diligence) tulee olemaan erittäin suuri merkitys jatkossa niin suurten kuin pientenkin yritysten (erityisesti niiden, jotka toimivat isojen yritysten alihankintaketjuissa) toimintaan ja siksi niihin kannattaa viimeistään tässä vaiheessa kaikkien yrityksen koosta riippumatta suhtautua vakavasti, perehtyä ja ryhtyä toimenpiteisiin, joilla valmistaudutaan direktiivien tuleviin määräyksiin.

CSRD -direktiivi eli yritysten kestävyysraportointidirektiivi(EU 2022) astui voimaan 5.1.2023. EU:n antama direktiivi on raamisäännös, jonka mukaisten velvoitteiden tarkka sisältö määrittyy komission asetuksissa, ns. raportointistandardeissa, jotka ovat vielä valmisteilla komission toimeksiannosta. Standardien valmistelu tehdään asiantuntijaryhmässä. Niissä ryhmissä jäsenvaltioilla ei ole asemaa. Direktiivi ja raportointistandardit määrittävät ”ainoastaan” sen, mitä julkistetaan ja miten. Taasen se, miten yritysten tulee käytännössä toimia kestävyyskysymyksissä, kuuluu parhaillaan valmistelussa olevan ns. asianmukaista huolellisuuttakoskevan EU:n yritysvastuudirektiivin CSDD alaan. (Oikeusministeriö 2023)

Yritysten kestävyysraportointia koskevat velvoitteet tulevat voimaan ajallisesti porrastettuna. Toki jo aiemmin suuret yritykset ovat joutuneet raportoimaan kestävyyteen liittyviä asioitaan NFRD -direktiivin mukaisesti (EU 2014) eli ei tämä ole mikään uusi asia suurille yrityksille. Nyt voimaan tulleen uuden CSRD- direktiivin mukaisia julkistamisvelvollisia ovat (ainakin aluksi) pörssilistatut suuryritykset, joiden tulee julkistaa vuonna 2025 kestävyystietonsa vuodelta 2024. CSRD on tärkeä erityisesti siksi, että pääomavirtojen kohdentamisessa sijoitusrahastojen ja muiden finanssimarkkinatoimijoiden ”vihreys” määritetään niiden investointikohteiden kestävyystietojen perusteella. (Oikeusministeriö 2023)

Työ- ja elinkeinoministeriö (2023) valmistelee hallituksen esitystä, jolla kestävyysraportointidirektiivi saatetaan käytännössä voimaan Suomessa. Tämä tullaan tekemään ensisijaisesti täydentämällä kirjanpitolakia ja tilintarkastuslakia. Lakimuutoksista on tehty lausuntokierros, joka päättyi 8.5.2023. Hallitus jatkaa asian valmistelua ja esitys on tarkoitus antaa eduskunnalle syksyn 2023 alussa. Suomeen on siis tulossa pakottavaa lainsäädäntöä, joka velvoittaa suuren osan yrityksistä tekemään jatkossa kestävyysraportointia samalla tavalla kuten kaikkien yritysten nyt pitää raportoida tilinpäätöstietonsa ym. ulkoiseen laskentatoimeen kuuluvat asiat. Vaikka tämä aluksi koskee vain suuria yrityksiä, tulee tämä vaade valumaan alas toimitusketjuissa pienempiin yrityksiin.

CSDD -direktiivin (voidaan myös lyhentää muotoon CSDDD) eli yritystoiminnan kestävää toimintaa koskevan huolellisuusvelvoitteenosalta tilanne on nyt se, ettätässä vaiheessa on vasta hyväksytty, että muutetaan vanha huolellisuusvelvoite ja direktiivi. Linda Piirto (2023) ulkoministeriön kestävän kaupan yksiköstä kertoo uuden yritysvastuudirektiivin valmistelusta seuraavaa: Euroopan komission käsityksen mukaan vapaaehtoisuuteen perustuva yritysvastuu yleistyy liian hitaasti. Tämän vuoksi komissio ehdotti helmikuussa 2022 direktiiviä (EU 2023a), jolla suurille Euroopan unionissa toimiville yrityksille asetettaisiin yritysvastuuvelvoite, joka tarkoittaisi sitä, että näiden yritysten tulisi tunnistaa, ehkäistä ja pysäyttää niiden omasta ja liikekumppaneidensa (huom.) toiminnasta ihmisille ja ympäristölle aiheutuvat haitalliset vaikutukset. Tällä sääntelyllä komissio tavoittelee käytännössä sitä, että yritykset kunnioittaisivat kansainvälisesti tunnistettuja ihmisoikeuksia ja solmittuja ympäristösopimuksia myös sellaisissa maissa, joiden oma lainsäädäntö ei tällaiseen velvoita.

Tämä tarkoittaisi mm. sitä, että esim. Suomessa pääkonttoriaan pitävän suuren yrityksen tulisi jatkossa varmistaa se, että sen ulkomaan toiminnoissa ja arvoketjuissa kunnioitetaan järjestäytymisvapautta ja vapautta sopia työehdoista kollektiivisesti.

Piirron mukaan (2023) yritysvastuudirektiivistä on tällä hetkellä olemassa jäsenmaiden kanta ja juuri nyt odotetaan, että Euroopan parlamentti muodostaa siitä oman näkemyksensä. Tämä tapahtunee kesällä 2023. Kun parlamentti on muodostanut oman kantansa, sitten voidaan aloittaa trilogit (kolmikantaiset neuvottelut) jäsenmaiden, komission ja parlamentin välillä. Tämän jälkeen pyritään kaikkia tyydyttävän yhteisen näkemyksen ja sääntely hyväksytään ja siirretään kansalliseen lainsäädäntöön, jos asiat etenevät. Tarkempaa aikataulua tälle ei voida vielä antaa, mutta on esitetty arvioita, että lainsäädäntö tulisi asteittain sovellettavaksi vuodesta 2026 alkaen.

CSDD tulee vaikuttamaan sekä suuriin että pieniin yrityksiin, vaikka aluksi ehdotuksen mukaan sitä sovelletaankin vain suuriin yhtiöihin, jotka jaetaan kahteen luokkaan: 1) yhtiöt, joilla on keskimäärin yli 500 työntekijää ja joiden maailmanlaajuinen liikevaihto on yli 150 miljoonaa ; ja 2) yhtiöt, joiden palveluksessa on keskimäärin yli 250 työntekijää ja joiden maailmanlaajuiden nettoliikevaihto on yli 40 miljoonaa euroa edellyttäen, että vähintään 50% tästä nettoliikevaihdosta kertyy niin kutsutuilta korkean riskin aloilta (ml. tekstiiliteollisuus ja kauppa, maa- ja metsä- ja elintarviketeollisuus sekä kaivostoiminta ja erinäisten metalli- ja mineraalituotteiden valmistus). Kynnysarvoista käydään edelleen poliittista keskustelua.

On kuitenkin erittäin tärkeää huomata, että direktiivi tulee vaikuttamaan epäsuorasti myös pienempiin yhtiöihin. Suurten yritysten tulisi nimittäin jatkossa huolehtia myös omasta arvoketjustaan eli niistä toimijoista, joiden kanssa suurella yhtiöllä on vakiintunut liikesuhde. Näiden toimijoiden tulisi myös noudattaa direktiivin mukaisia velvoitteita. Suurten yritysten pienemmät alihankkijat (vaikka eivät kuulukaan direktiivin soveltamisalaan) tulevat jatkossa siis saamaan omaa toimintaansa koskevia kestävyysvaatimuksia suuryrityksiltä ja jos ja kun ne haluavat säilyä suuryritysten alihankkijoina, on niiden mukauduttava ja muutettava mahdollisesti toimintaansa sekä raportointiaan em. vaateiden mukaisiksi. Lisäksi ne saanevat tottua suuryritysten määräämiin vastuullisuustarkastuksiin. Onkin todella keskeistä, että kaikki yritykset, myös pienemmät, ryhtyvät viimeistään nyt toimenpiteisiin, joilla ne varautuvat tämänkin direktiivin voimaantuloon.

EU-lakitietokannassa (EU 2023b) voi perehtyä keskeisiin tuloksiin lainsäädännön etenemisessä. EU- tietokeskuksista (Tritonia 2023) saa myös loistavaa ajantasaista tietoa mm. EU-lainsäädännön kehityksestä kuten myös kysymällä asiantuntevilta informaatikoilta. Tämän artikkelin kirjoittamisessa on saatu tiedekirjasto Tritonian palvelupäällikkö Heidi Trobergilta erittäin arvokasta apua EU-lainsäädännön muutoksiin liittyen.

Miten edetä vastuullisuuden kehittämisessä?

Vastuullisuus ei ole mitään uutta eikä ihmeellistä rakettitiedettä. Alkuun pääsee arvioimalla yrityksen nykyisiä jo olemassaolevia toiminta- ja ajattelumalleja ja käytäntöjä. Näihin voi tehdä muutoksia sitten asia kerrallaan eli kaikkea ei tarvitse heti saada valmiiksi. Vastuullisuuden kehittämiseen on olemassa paljon ohjeistuksia ja kunkin toimialan järjestöt antavat käytännöllisiä neuvoja. Esim. EK (2022) ohjeistaa Pk-yrityksiä etenemään seuraavasti:

- Sitouta yrityksen johto.

- Valitse vastuullisuustyöstä vastaava.

- Selvitä yrityksen olennaisimmat vaikutukset.

- Aseta tavoitteet ja mittarit.

- Kehitä ja viesti.

Konkreettisia asioita, joita PK-yritys voi tehdä Toivanen-Vistin (2023) mukaan, on selvittää oman toimintansa CO2-päästöt, kerätä tietoa omien ja omien alihankkijoiden käyttämien raaka-aineiden alkuperästä, kerätä tietoa omien alihankkijoiden käyttämistä työehdoista, laatia omalle yritykselle code of conduct eli eettinen toimintaohjeistus, tehdä oma vastuullisuusraportti, jossa työssä voi käyttää hyväksi esim. GRI-standardia (GRI 2023).

Useimmissa yrityksissä vastuullisuusasiat ovat monin osin jo hyvin hoidettuja, mutta tulokset vain pitää tuoda paremmin esille julkisuuteen läpinäkyvästi ja kertoa niistä sidosryhmille, jotka pitää ottaa aktiivisesti mukaan vastuullisuustyöhön. Tässä työssä ammattikorkeakoulut voivat olla yritysten apuna. Esim. yritysten lähtötilannearvioita ja mittaritietoja voidaan selvittää ja laskea (mm. CO2-päästöt) mm. opinnäytetöinä ja kehittää yritysten vastuullisuusraportointia. Myös erilaisia selvityksiä ja ohjeistuksia vastuullisuuteen liittyen voidaan tehdä. Erityisesti Pk-yritykset voivat käyttää ammattikorkeakouluja ja niiden opiskelijoita sekä henkilökuntaa (ks. esim. Myrsky-hanke,VAMK 2023) tässä työssä apuna. Olemme teitä varten alueellanne. Ottakaa rohkeasti yhteyttä. Vastuullisuustyön aika on nyt!