Konetekniikan opiskelija Marika Kaminen on tehnyt opinnäytetyön aiheesta yrityksen vastuullisuustyön kehittäminen Pohjanmaan rannikolla Maksamaalla toimivalle pienkonepajayritykselle Alucarille. Opinnäytetyössä (Kaminen 2024) käydään läpi vastuullinen yritystoiminta, siihen liittyvä lainsäädäntö sekä hiilijalanjälki ja hiilikädenjälki. Yritykselle tehtiin vastuullisuuden kehittämisen polku eli vastuullisuussuunnitelma ja määriteltiin yritykselle kestävän kehityksen tavoitteet sekä laskettiin yritykselle hiilijalanjälki. Kuvassa 1 tulee esille, kuinka Vaasan ammattikorkeakoulu yhdistää vielä vuosienkin jälkeen.

Opinnäytetyön loppuesityksessä tuli ilmi, että suurin osa paikalla olleista henkilöistä oli opiskellut aikanaan VAMK:ssa koneinsinööreiksi ja valmistuneet vuosina 1994-2024. Kuvassa vasemmalta lähtien ovat VAMK:n yliopettaja Lotta Saarikoski, Alucarin tuotantopäällikkö Jyrki Hirviniemi, Alucarin hankintapäällikkö Patrick Lindh, Alucarin toimitusjohtaja Anssi Alasaari sekä nyt keväällä 2024 valmistuva konetekniikan insinööri Marika Kaminen. Alucarilla työtä ovat keskeisesti ohjanneet Jarkko Kytölä ja Virpi Hattula.

Vastuullinen yritystoiminta

Yrityksen yhteiskuntavastuulla eli yritysvastuulla tarkoitetaan yrityksen vastuuta niistä toiminnoista, joita sen toiminnasta aiheutuu ympäristöön, ihmisiin ja yhteiskuntaan. Perustana tälle kaikelle on kuitenkin Vanhalan (2022 a) mukaan yrityksen arvot, jotka näkyvät siinä minkälainen toimintakulttuuri yrityksellä on, millaisia käytännön toimintatapoja sekä päätöksentekorakenteita yrityksellä on. Kaikki nämä tulee ottaa huomioon, mutta yrityksen kannattaa kuitenkin keskittyä siihen, mitkä ovat yrityksen kannalta olennaisimmat teemat ja vaikutukset. Liiketoiminnallista hyötyä voidaan saada panostamalla vastuullisuudesta viestimiseen. Viestintää tarvitaan eri sidosryhmille, joita ovat omistajat, asiakkaat, työntekijät ja sijoittajat.

Miksi vastuullisuus sitten kannattaa? Vastuullisella liiketoiminnalla voidaan parantaa yrityksen riskienhallintaa ja sen avulla voidaan saada uusia liiketoimintamahdollisuuksia. Esimerkiksi uusia työntekijöitä rekrytoidessa, työnhakija katsoo läpi yrityksen nettisivut ja vastuullisuudesta lukiessaan tietää, mitä arvoja yritys arvostaa ja miten työntekijöitä kohdellaan. Tietämys aiheesta herättää luottamusta ja lisää työntekijöiden veto- ja pitovoimaa. Vastuullisella liiketoiminnalla lisätään asiakastyytyväisyyttä, vahvistetaan yrityksen mainetta ja brändiä sekä varmistetaan tulevaisuuden kilpailukyky. Lisäksi sen avulla mahdollistetaan pitkän tähtäimen kustannussäästöjä. (Vanhala 2023 a.) Lisäksi lainsäädäntö on tiukentunut vuosi vuodelta ja se edellyttää yrityksiltä vastuullisuutta ja siitä raportointia. Uusimpana pakottavana määräyksenä on vuoden 2024 alusta voimaan tullut kestävyysraportointidirektiivi (CSRD). Saarikoski (2023) kirjoittaa vastuullisuuden eri osa- alueista ja vastuullisuuteen liittyvästä lainsäädännöstä Energiaa-lehden artikkelissa.

Kestävyysraportointidirektiivin voimaantuleminen

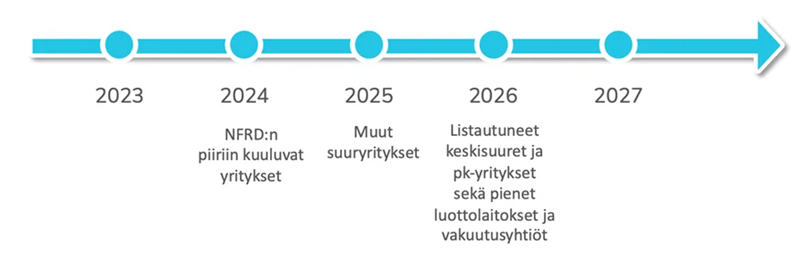

Kuvassa 2 tulee esiin kestävyysraportointidirektiivin kolmivaiheinen voimaantuleminen. Ensimmäinen vaihe koskee niitä yrityksiä, jotka ovat olleet jo aiemmin raportointivelvollisia muun kuin taloudellisten tietojen raportointivelvoitteen (NFRD= Non-Financial Reporting Directive) perusteella. Nämä yritykset raportoivat vuoden 2024 tietonsa vuoden 2025 alussa. Tämä tarkoittaa suuryrityksiä, joilla on yli 500 työntekijää ja joko yli 20 miljoonan euron tase tai yli 40 miljoonan euron liikevaihto. Kahden viime kauden tilinpäätösten perusteella tarkastetaan, onko kyseessä kirjanpitolaissa tarkoitettu suuryritys. (Kuitunen & Tuominen 2023.)

Muut listatut suuryritykset raportoivat vuoden 2025 tietonsa vuoden 2026 alussa. Tämä tarkoittaa yrityksiä, jotka täyttävät ainakin kaksi ehtoa seuraavista: 250 työntekijää keskimäärin, taseen loppusumma on 20 miljoonaa euroa tai liikevaihto on 40 miljoonaa euroa. (Moloney, Tenhunen & Kötter-Bendtsen 2023.)

Lopulta raportointi laajenee koskemaan myös pieniä ja keskisuuria yleisen edun kannalta merkittäviä yrityksiä. Niiden tulee julkaista ensimmäinen kestävyysraporttinsa vuoden 2027 alussa vuoden 2026 tiedoista. Tämä raportointivelvoite ei koske pelkästään yrityksiä, joiden osake on listattu. Se koskee minkä tahansa yrityksen liikkeeseen laskemaa arvopaperin listausta säännellyllä markkinoilla, mikäli muut kriteerit täyttyvät. (Kuitunen & Tuominen 2023.)

Kestävyysraportointi tulee siis pakolliseksi ensi vuoden aikana isommille yrityksille mutta sen vaikutus heijastuu silti myös pienempiin yrityksiin. Isommat yritykset haluavat ja vaativat, että koko toimintaketju täyttää vastuullisuuden kriteerit ja toimii samojen vastuullisuusarvojen mukaisesti. Täten alihankkijoiden kannattaa perehtyä myös oman yrityksensä vastuullisuuteen, jotta yhteistyö isompien yhteistyökumppaneiden kanssa jatkuu.

Hiilijalanjälki ja hiilikädenjälki

Hiilijalanjäljellä tarkoitetaan tuotteen, palvelun tai toiminnan aiheuttamaa ilmastokuormaa; tarkemmin ilmaistuna paljonko kasvihuonekaasuja tuotteen tai prosessin elinkaarenaikana syntyy. Hiilijalanjälkeä voidaan pienentää omalla toiminnalla ja valinnoilla, kuten kestävien ja kierrätettyjen raaka-aineiden käytöllä, resurssitehokkuudella, jätteiden vähentämisellä sekä energiatehokkaalla tuotesuunnittelulla. (Suomen yrittäjät 2022.)

Hiilikädenjäljellä tarkoitetaan myönteisiä ympäristövaikutuksia, joilla ilmastonmuutosta pystytään hillitsemään. Tarkoituksena on, että yritys kehittää tuotteita tai palveluja, joilla asiakas pystyy pienentämään hiilijalanjälkeään. Yrityksen toiminnassa hiilikädenjälkeen pystytään vaikuttamaan esimerkiksi materiaali hävikin vähentämisellä, raaka-ainevalinnoilla, tuotteiden kierrätettävyyden kehittämisellä ja tuoteparannusten avulla. Tarkoituksena on saada yritykselle mahdollisimman suuri hiilikädenjälki, siten asiakkaan hiilijalanjälki pienenee. (VTT 2020.) Hiilikädenjälkeä voidaan käyttää, kun sidosryhmille viestitään tuotteen tai palvelun ilmastohyödyistä.

Hiilijalanjäljen laskennassa otetaan huomioon organisaation merkittävimmät päästölähteet. Sitä ohjaa organisaatiotasolla GHG-protokolla (Green House Gas Protocol Accounting and Reporting) ja tuotetasolla ISO14067. Laskennassa tulee noudattaa tiettyjä sääntöjä ja periaatteita, että saadaan riittävän luotettava tulos. Laskennassa noudatetaan elinkaariarvioinnin (LCA) vaiheita, joita ovat tavoitteen määrittely, laskennan rajaus, lähtötietojen kerääminen, laskennan toteutus sekä tulosten raportointi ja varmennus. (Kattainen 2023.) Elinkaariarviointi käsittää siis tuotteen tai palvelun ympäristövaikutukset sen koko elinkaaren aikana.

Päästöjen osa-alueet eli scopet

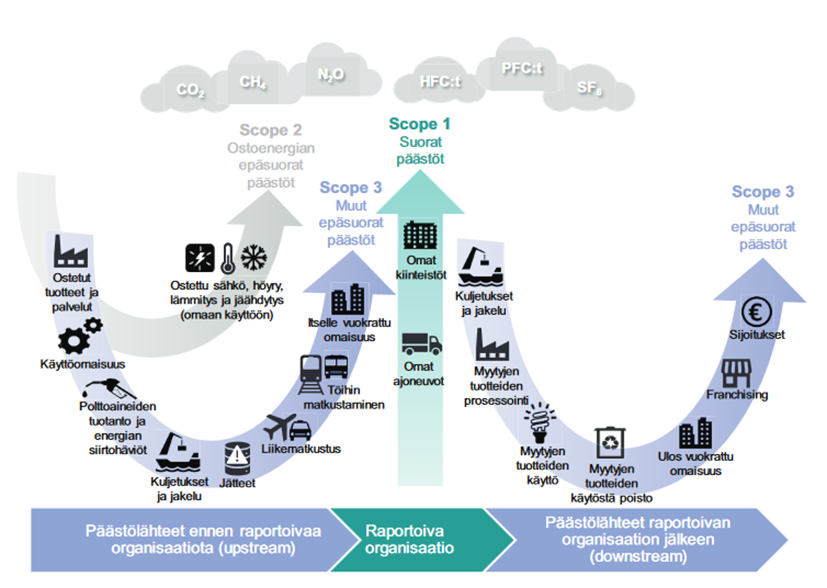

GHG-protokolla (Greenhouse Gas Protocol Corporate) ohjaa hiilijalanjäljen laskentaa ja sen perusteella päästöt jaetaan kolmeen eri osa-alueeseen eli scopeen.

Kuva 3 selkeyttää kuinka eri scopet jakautuvat suhteessa raportoivaan organisaatioon. Päästölähteitä ennen raportoivaa organisaatiota ovat scope 2:een kuuluvat ostetun energian tuotannosta aiheutuvat päästöt sekä scope 3:een kuuluvat epäsuorat päästöt. Raportoivan organisaation päästöt ovat suoria päästöjä eli scope 1 päästöjä. Päästölähteet raportoivan organisaation jälkeen ovat jälleen epäsuoria päästöjä eli scope 3 päästöjä. (Keskuskauppakamari 2021.)

Yrityksen omista toiminnoista syntyvät suorat päästöt, kuten energiantuotantoon käytettävien polttoaineiden (lämmitysöljy) ja omien ajoneuvojen polttoaineiden kulutuksesta syntyvät päästöt kuuluvat Scope 1:een. (Kemppainen, 2023.) Nämä ovat yrityksen toiminnan seurauksena aiheutuvia päästöjä, joita tulee omassa kiinteistössä tai yrityksen omistamista kulkuvälineistä.

Scope 2 päästöt syntyvät yrityksen tarvitsemasta ostetun energian tuotannosta aiheutuvista epäsuorista päästöistä. Näitä ovat sähkö, lämpö ja jäähdytys. Päästöjä syntyy polttoaineiden käytöstä energialaitoksissa, tämän takia ne luokitellaan epäsuoriksi päästöiksi. Nämä päästöt eritellään omaksi osa-alueeksi eli scopeksi, koska ne ovat usein merkittävä osuus päästöistä. Niihin pystytään vaikuttamaan helposti vaihtamalla esimerkiksi sähkösopimus vastuullisempaan vaihtoehtoon. (Keskuskauppakamari 2021.)

Scope 3 sisältää hankinnoista ja arvoketjusta aiheutuvat epäsuorat päästöt. Näitä ovat esimerkiksi raaka-aineiden hankintojen, kuljetusten ja valmistettujen tuotteiden käytön aikaiset päästöt (Gaip 2022). Nämä scope 3 päästöt jaetaan raportoivan organisaation toiminnasta syntyviin päästöihin, jotka mahdollistavat tuotannon (upstream) sekä tuotteiden ja palveluiden jälkeen syntyviin päästöihin (downsteam). (Keskuskauppakamari 2021.)

Scope 3 päästöjen laskenta on osa kasvihuonepäästöjen laskentaa niille yrityksille, joille CSRD (Corporate Sustainability Reporting directive) on ajankohtainen. Kuitenkin ensimmäisenä raportointivuotenaan yritys voi jättää nämä epäsuorat päästöt raportoimatta. (Gaip 2022.) Yleensä asiakkaat tai päämiesyritykset eivät edellytä alihankkijoiltaan scope 3 päästöjen raportointia.

Case Alucar

Alucar on maailman johtava puutavara-autojen päällerakentaja. Toiminta on keskittynyt Maksamaalle, Pohjanmaan rannikolle, jossa puutavara-autojen päällerakenteet suunnitellaan ja valmistetaan. Uusi toimipiste on avattu Rovaniemelle syksyllä 2022, jossa puutavara-autojen päällerakenteita ja nostureita asennetaan sekä huolletaan. Tällä tavoin palvelut on saatu lähemmäs Pohjois-Suomen puunkuljetusyrityksiä. Alucar on osa kansainvälistä Extendo AB konsernia ja toimii itsenäisenä tytäryhtiönä, jolla on omat tuotteet sekä tuotekehitys. (Alucar 2023.)

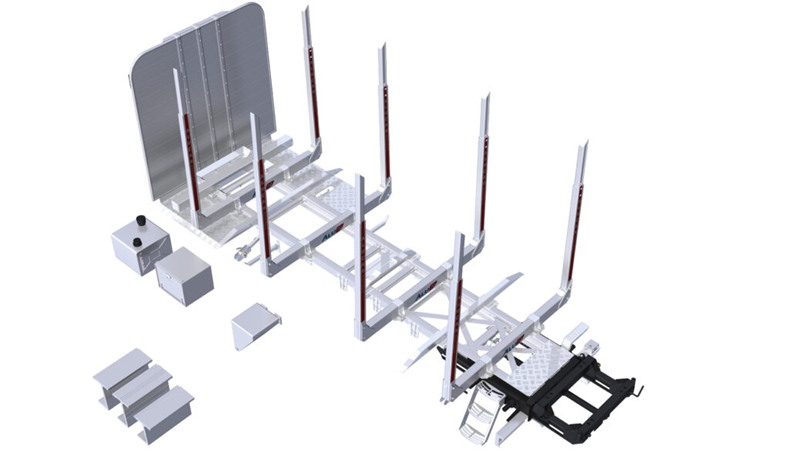

Alucarilla valmistetaan puutavaran kuljetukseen käytettäviä päällerakenteita (kuvassa 4) maantiekuljetusten puutavara-autoihin. Pankot ovat päällerakenteessa olevia U:n muotoisia tukirakenteita, joilla mahdollistetaan tukkipuiden kuljettaminen. Yritys valmistaa myös erilaisia komponentteja, kuten työkalulaatikoita, tankinsuojia, työvaloja ja valokoteloita. Alucar valmistaa myös Icefighter-hiekoittimia, joita voi asentaa kaikkiin kuorma-autoihin. Komponentit tehdään pääasiassa alumiinista sen keveyden, kestävyyden ja huollon helppouden vuoksi. Alucarilla panostetaankin komponenttien käytännöllisyyteen, laatuun sekä jatkuvaan tuotekehitykseen.

Alucarin toimintatapa

Alucarilla puutavara-auton hankintaprosessissa autetaan asiakasta jo alusta alkaen. Kuorma-auton alustan tilausvaiheessa voidaan vaikuttaa auton rakentamiseen ja optimoida eri ratkaisuja tarpeen mukaan. Alucarilla suunnitellaan ja piirretään puutavara-auton päällerakennekuvat, joita voidaan hyödyntää jo alustaa tilattaessa. Puutavara-auton ollessa tekeillä tehtaalla, Alucar alkaa valmistamaan mittakuvien mukaisia päällerakenteiden osia ja komponentteja. Näiden valmistaminen tehdään tuotannossa hitsaamalla, leikkaamalla ja muita metallintyöstö menetelmiä käyttäen. Puutavara-auton tullessa tehtaalta rakennettavaksi, on kaikki päällerakenteiden osat jo valmiina odottamassa ja rakentaminen (kuvassa 5) voidaan aloittaa suunnitelman mukaan. Rakentamisen jälkeen puutavara-auto on valmis noudettavaksi. (Alucar 2023.)

Vastuullisuustyön aloittaminen

Opinnäytetyö on tehty Alucar Oy:n tarpeisiin. Yritys haluaa toimia entistäkin vastuullisemmin ja on kiinnostunut vastuullisuuden raportoimisesta lainsäädännön mukaisesti. Alucar näyttää hyvää mallia muille pienille ja keskisuurille yrityksille aloittamalla vastuullisuustyönsä hyvissä ajoin ennen CSRD-kestävyysraportointidirektiivin asettamaa velvoitetta raportoimisesta.

Opinnäytetyön aikana selvitettiin Alucarin vastuullisuuden nykytilannetta, määriteltiin YK:n kestävän kehityksen mukaiset vastuullisuustavoitteet yritykselle ja laskettiin yrityksen hiilijalanjälki vuodelta 2022. Nämä tehdyt toimenpiteet auttavat yritystä aloittamaan viestinnän vastuullisuudestaan sidosryhmillensä. Hiilijalanjäljen laskennan tulosten avulla yritys voi asettaa tavoitteita hiilijalanjäljen pienentämiselle.

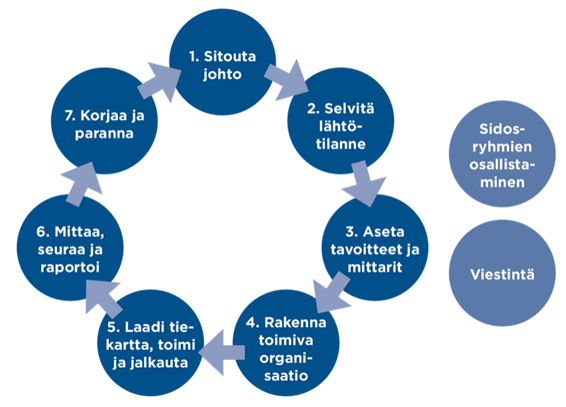

Opinnäytetyössä tuotiin esille myös vastuullisuussuunnitelman vaiheet (kuvassa 6), joiden erityispiirre on vahva sidosryhmien osallistaminen. Lisäksi sekä sisäinen että ulkoinen viestintä ovat keskeisessä asemassa koko ohjelman ajan. Laajan kokonaisuutensa vuoksi yritysvastuu vaatii menestyäkseen tehokasta yhteistyötä sekä sisäisten että ulkoisten sidosryhmien välillä.

Kehittämisehdotuksia

Kehittämisehdotuksina yritykselle opinnäytetyössä esitettiin, että yritys voi pohtia oman aurinkosähköjärjestelmän hankkimista tai kevyen polttoöljyn vaihtamista uusiutuvaan kevyeen polttoöljyyn. Uusiutuvaan kevyeen polttoöljyyn vaihtamalla päästökerroin pienenisi huomattavasti ja sitä kautta vaikuttaisi merkittävästi yrityksen päästöihin scope 1:n osalta. Myös materiaalihävikin pienentämisellä voidaan vaikuttaa yrityksen päästöihin.

Yritysvastuutyössä on aina mahdollisuus parantaa toimintaa. Vastuullisuutta ei niinkään voi vertailla suoranaisesti muiden yritysten vastuullisuuteen vaan vertailua ja kehitystä tehdään suhteessa oman yrityksen aiempaan tulokseen ja toimintaan. Tavoitteet saavutettuaan yritys voi nostaa tavoitteiden tasoa saavuttaakseen entistä parempia toiminnan vaikutuksia yhteiskuntaan, ihmisiin ja ympäristöön. (Vanhala 2022 b, 392.)

Yhteenveto

Vastuullisuus on laaja kokonaisuus ja vaatii onnistuakseen hyvää yhteistyötä sekä sisäisten että ulkoisten sidosryhmien kanssa. Yritysvastuu on prosessi, joka kehittyy jatkuvasti ja jonka myötä liiketoiminnasta tulee vastuullisempaa ja kestävämpää. Yritysvastuussa ei siis ole kyse projektista, jolla olisi selkeä alku ja päätös. Se on jatkuvaa ja pitkäjänteistä toiminnan kehittämistä. (Vanhala 2022 b, 392.)