Erilaiset standardit kustannuslajeittain

Standardia asetettaessa tuotteen yksikkökustannukset jaetaan kustannuslajeihin, jotka edelleen voidaan jakaa hinta- ja määrätekijöihin. Kustannuslajit tarkoittavat kustannusten käsittelyä kustannustyypeittäin, kuten palkkakustannuksina, materiaalikustannuksina, tilakustannuksina tai pääomakustannuksina. Kustannukset puolestaan koostuvat yksikköhinnasta ja määrästä. Raaka-aineiden ja tarvikkeiden käyttöä seurataan ainestandardeilla, työajan käyttöä seurataan palkkastandardeilla, kun puolestaan muuttuvien yleiskustannusten kulutusta seurataan muuttuvien yleiskustannusten standardeilla.

Aihestandardien osalta määritetään kullekin raaka-aineelle laskennallinen yksikköhinta, johon niitä voidaan hankkia. Lisäksi standardoidaan välittömien raaka-aineiden osalta tarvittavat käyttömäärät jokaiseen tuotteeseen. Esimerkiksi Kotipizzassa on mittapurkit kaikille täytteille, jotta täytteitä sisällytettäisiin jokaiseen pizzaan niille laskettu määrä ja pizzat pysyisivät tasalaatuisina. Lisäksi jokaiselle pizzan raaka-aineelle on määritelty standardihintaluettelossa hankintahinta, johon raaka-aineet tulisi saada hankittua.

Palkkastandardien osalta hintatekijät muodostuvat työnantajalle koituvista tuntipalkoista henkilösivukuluineen. Ne määräytyvät alan käytännössä työehtosopimusten mukaan, joten niihin voidaan harvoin vaikuttaa. Sen sijaan eri työvaiheille voidaan asettaa tavoiteaikoja tehokkaan työajan saavuttamiseksi. Esimerkiksi Kotipizzassa on laskettu pizzan valmistukseen käytettävä tavoiteaika, joka voisi olla uunin paistoajan verran. Sillä aikaa kun edelliset pizzat ovat uunissa, tulisi seuraavat pizzat saada valmiiksi uuniin mentäviksi.

Muuttuvien yleiskustannusten osalta muodostetaan myös standardeja. Muuttuvat yleiskustannukset tavataan suhteuttaa tehtyihin työtunteihin, sillä ne kasvavat toiminnan volyymin mukaan. Muuttuvien yleiskustannusten osalta standardoidaan se, kuinka paljon niitä saa kertyä tehtyä työtuntia kohden. Esimerkiksi Kotipizzassa muuttuvia yleiskustannuksia voisivat aiheuttaa astioiden pesu, pöytien pyyhkimiseen käytetty työaika tai paistouunin energiakustannukset. Muuttuvat yleiskustannukset eivät ole tuotteen välittömiä kustannuksia, kuten raaka-aineet ja välittömät valmistuspalkat, jotka voidaan suoraan kohdistaa tuotteelle. Ne ovat tuotteen välillisesti aiheuttamia kustannuksia, jotka kuitenkin kasvavat tuotteen volyymin mukaan. Mitä enemmän päivän aikana myydään pizzoja, sitä suuremmat ovat astianpesukoneen käyttökustannukset, pöytien pyyhkimisiin käytetty työaika tai paistouunin energiakustannukset.

Standardikustannusten hinta- ja määräanalyysi

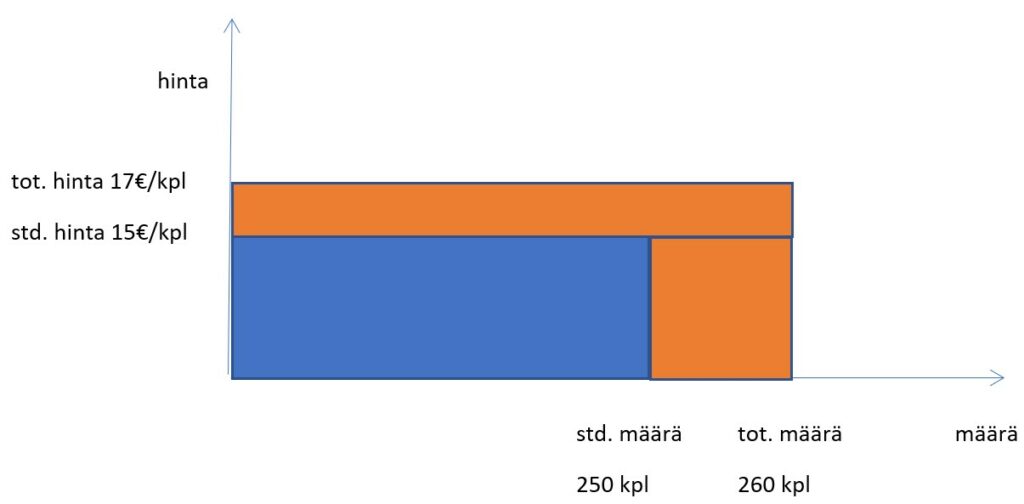

Kun toteutuneita kustannuksia verrataan standardikustannuksiin, tapahtuu se jakamalla kustannukset hinta- ja määrätekijöihin. Kuviossa 1 on tuotteen toteutuneet raaka-ainekustannukset 260 kpl * 17 € / kpl = 4420 €, kun tuotteen raaka-aineiden standardikustannuksiksi on määritelty 250 kpl * 15 € / kpl = 3750 €. Näin ollen on tuotteen raaka-aineen käytössä tapahtunut kustannusten ylitystä yhteensä 4420 € – 3750 € = 670 €.

Selvitämme kuvion 1 tilanteesta tuotteeseen käytetyn raaka-aineen korkeammasta hankintahinnasta muodostuneen hintaeron ja tuotteeseen käytetystä suuremmasta raaka-ainemäärästä aiheutuneen määräeron. Hintaero saadaan laskettua kaavalla: (toteutunut hinta – standardihinta) * toteutunut määrä (Suomala, Manninen & Lyly-Yrjänäinen 2011, 186 ja Neilimo & Uusi-Rauva 2005, 174.). Tällöin laskelma olisi seuraavanlainen (17 € / kpl – 15 € / kpl) * 260 kpl = 520 €. Laskelmassa selvitämme, kuinka suuren eron kustannuksissa aiheutti se, että toteutuneesta raaka-aineen käyttömäärästä maksettiin enemmän kuin mitä oli standardin mukaan laskettu maksettavan. Raaka-aineen korkeammasta hankintahinnasta johtuen tuli siis kustannusylitystä 520 €, mikä vastaa kuviossa 1 pitkää oranssia vaakapalkkia.

Määräero puolestaan saadaan laskettua kaavalla (toteutunut määrä – standardimäärä) * standardihinta (Suomala, Manninen & Lyly-Yrjänäinen 2011, 186 ja Neilimo & Uusi-Rauva 2005, 174.). Tämän mukaan saisimme seuraavanlaisen laskelman (260 kpl – 250 kpl) * 15 € / kpl = 150 €. Tämä laskelma osoittaa sen, kuinka suuren eron kustannuksissa aiheutti se, että raaka-ainetta käytettiin tuotteen valmistuksessa enemmän kuin mitä oli standardin mukaan laskettu. Suuremmasta raaka-aineen käytöstä tuli siis kustannusylitystä 150 €, mikä vastaa kuviossa 1 oranssia neliönmuotoista osaa. Kuvion 1 sininen osa havainnollistaa tuotteelle asetettua hinta- ja määrästandardia, kun oranssit palkit havainnollistavat tapahtunutta kustannusten ylitystä, joka on kaiken kaikkiaan 670 €.

Kun standardien käyttöä tutkittiin Pohjoismaissa, havaittiin, että standardit hyödyttävät yhteiskuntaa vauhdittamalla talouskasvua. Suurin osa yrityksistä pitääkin standardisointia tärkeänä liiketoiminnalleen. Ne edistävät tutkitusti kaikenkokoisten yritysten liiketoimintaa ja kasvattavat asiakkaiden luottamusta. Standardeja käyttävät Suomessa ja maailmalla sekä pienet että isot yritykset ja organisaatiot. Emme useinkaan huomaa standardeja, vaikka niitä on kaikkialla. Energianhallintajärjestelmän standardit auttavat seuraamaan ja vähentämään organisaatioiden energiankulutusta sekä kulujen että ympäristön säästämiseksi. (Suomen Standardisoimisliitto)

Standardit asettavat juokseville kustannuksille tavoitetason, joita seuraamalla on helpompi pitää kokonaiskustannukset hallittavalla tasolla. Myös kotitalouden osalta voidaan soveltaa vastaavanlaisia tavoitearvoja kulutuksen eri muodoille, mikä omalta osaltaan edesauttaa tehokasta taloudenpitoa. Sähköyhtiöiden tarjoamien sovellusten avulla voidaan seurata sähkön käyttöä kilowattitunteina ja asettaa sähkön käytölle esimerkiksi päivä- tai viikkokohtaisia tavoitteita. Esimerkiksi sähkölämmitteissä omakotitalossa voisi kylmänä pakkaspäivänä käyttää varaavaa takkaa lämmityksen apuna ja samalla tinkiä saunan käytöstä, jotta päästäisiin paremmin päiväkohtaiseen sähkön kulutustavoitteeseen. Toisaalta voitaisiin määrittää auton polttoaineelle tavoitehinta, jolloin polttoainetta ostettaisiin niinä päivinä autoon, kun tavoitehinta täyttyy. Standardit ovat pohjimmiltaan hyvinkin yksinkertaisia, mutta tehokkaita tavoitelukuja.