Johdanto

Yritysjärjestelyissä yrityksen arvon oikea määrittäminen on keskeinen osa strategista päätöksentekoa. Kauppahinnan muodostuminen perustuu monimutkaiseen kokonaisuuteen, jossa taloudelliset analyysit, markkinaolosuhteet ja neuvotteludynamiikka vaikuttavat lopputulokseen. Perinteiset arvonmääritysmenetelmät, kuten EV/EBITDA-kertoimet, tarjoavat yksinkertaisen ja vakiintuneen tavan arvioida yrityksen arvoa, mutta niiden kyky kuvata markkinoiden monimutkaisuutta ja yrityskohtaisia erityispiirteitä on rajallinen.

Tekoälyn ja koneoppimisen kehittyminen tuo uusia mahdollisuuksia yritysjärjestelyjen analyysiin. Erityisesti koneoppimismallit, kuten Random Forest -regressio, kykenevät hyödyntämään laajoja ja monimuotoisia tietomassoja sekä tunnistamaan monimutkaisia riippuvuuksia, joita perinteiset kertoimet eivät tavoita. Saana Petro-Korhonen El Bouchtilin opinnäytetyössä (2025) tarkasteltiin voiko tekoälypohjainen malli parantaa yrityksen arvonmäärityksen tarkkuutta rajat ylittävissä yritysjärjestelyissä kehittyvillä markkinoilla.

Aineisto, menetelmät ja vertailuasetelma

Tutkimus toteutettiin Vaasan ammattikorkeakoulussa vuoden 2025 aikana. Aineistona käytettiin Orbis-tietokannan yritysjärjestelytietoja vuosilta 2014–2024. Tarkasteluun valittiin 56 toteutunutta yritysostoa, joista 40 tapausta hyödynnettiin tekoälymallin kouluttamisessa ja 16 tapausta sen ennustetarkkuuden testaamisessa. Yritysjärjestelyt kohdistuivat pääosin suuriin, mutta myös osittain pieniin ja keskisuuriin yrityksiin kehittyvillä markkinoilla, joissa arvonmääritykseen liittyvä epävarmuus on usein suurta.

Perinteinen EV/EBITDA-menetelmä perustuu yrityksen arvon määrittämiseen suhteuttamalla se saman toimialan yritysten vertailukelpoisiin arvoihin. Tässä tutkimuksessa lähestymistapaa sovellettiin kahdella tavalla: pörssiyrityksille käytettiin markkinaperusteisia EV/EBITDA-kertoimia, kun taas yksityisten yritysten arvonmäärityksessä hyödynnettiin toimialakohtaisia vertailuarvoja tai verrokkiryhmäanalyysiä tilanteissa, joissa markkinadataa ei ollut saatavilla. Vaikka tämä menetelmä on selkeä ja laajasti käytössä, se ei ota riittävästi huomioon yrityskohtaisia erityispiirteitä tai markkinatilanteiden dynaamisuutta.

Tekoälypohjainen Random Forest -malli puolestaan analysoi samanaikaisesti lukuisia muuttujia ja kykenee tunnistamaan monimutkaisia, epälineaarisia riippuvuuksia, joita perinteiset kertoimet eivät tavoita. Näin ollen se mahdollistaa tarkemman arvonmäärityksen erityisesti tilanteissa, joissa yrityksen arvoon vaikuttaa moniulotteinen ja muuttuva tietopohja.

Tulokset ja johtopäätökset

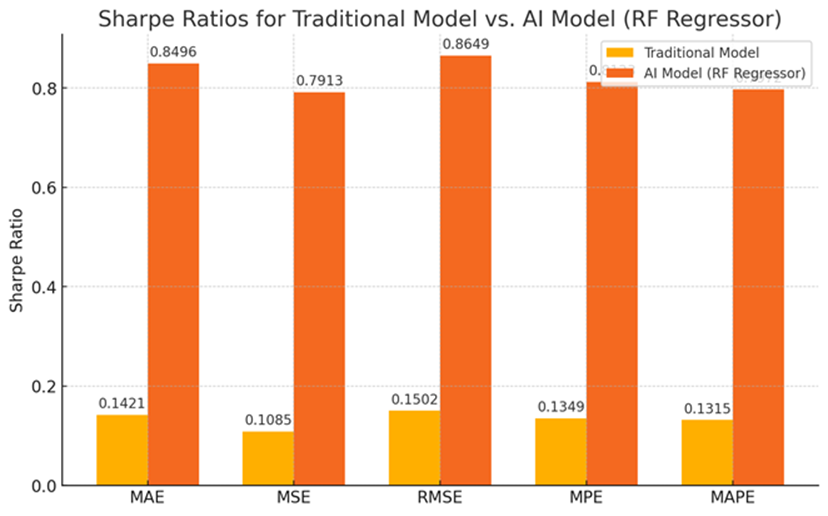

Tutkimuksen tulokset osoittavat, että tekoälymalli kykenee tietyissä tilanteissa ennustamaan yrityksen kokonaisarvoa (Enterprise Value, EV) tarkemmin kuin perinteinen EV/EBITDA-menetelmä. Erityisesti silloin, kun käytettävissä oli kattavaa ja laadukasta dataa, Random Forest -malli onnistui mallintamaan yrityksen arvoon vaikuttavia tekijöitä tehokkaasti (kuva 1). Samalla havaittiin, että tekoälyn hyöty jää rajalliseksi tilanteissa, joissa data on puutteellista tai sen laatu heikkoa.

Vaikka tekoäly tarjoaa uusia mahdollisuuksia, tutkimus tuo selkeästi esille myös sen rajoitteet. Yritysjärjestelyjen hinnoitteluun vaikuttavat usein laadulliset tekijät, kuten strateginen sopivuus, synergiahyödyt ja neuvotteluasetelmat, joita numeeriset mallit eivät kykene täysin ennustamaan. Siksi tekoälyä ei tule nähdä perinteisten menetelmien korvaajana, vaan niiden täydentäjänä.

Opinnäytetyön johtopäätöksenä suositellaan, että tekoälypohjaisia menetelmiä hyödynnetään tukityökaluna yritysjärjestelyjen arvonmäärityksessä erityisesti kehittyvillä markkinoilla, joissa epävarmuus on suurta ja analysoitavat ilmiöt ovat monimutkaisia. Tulevaisuuden tutkimuksessa olisi tärkeää laajentaa aineistoa, kehittää mallien tulkittavuutta ja arvioida tekoälyn käytettävyyttä erilaisissa markkinaympäristöissä. Tutkimus avasi näkymiä siihen, miten tekoäly voi tukea yritysjärjestelyjen päätöksentekoa tarkentamalla analyysia ja laajentamalla näkökulmia, mutta samalla se korosten inhimillisen asiantuntijuuden merkitystä taloudellisessa arvioinnissa.