Merituulivoiman potentiaali globaalisti

Merituulivoiman potentiaalia voidaan arvioida esimerkiksi laskemalla tuuli- ja syvyystietojen perusteella teoreettinen potentiaali ilman mitään teknisiä, sosiaalisia, taloudellisia tai ympäristövaikutusten rajoitteita.

Esimerkki tällaisesta arvioinnista on nähtävissä kuvassa 12, jossa merituulivoimalle sopivaksi alueeksi lasketaan sellainen, jossa keskimääräinen tuulennopeus 100 m korkeudella ylittää 7 m/s, alue on 200 km päässä rannikosta, vedensyvyys on 0–1000 m ja turbiineja sijoitellaan tasaisesti 3–4 MW per neliökilometri. Näin laskettuna merituulivoiman potentiaali rannikkovaltioiden alueilla olisi 71000 GW, josta 20000 GW olisi kiinteille perustuksille sopivilla syvyysalueilla (Energy Sector Management Assistance Program, 2021).

Todellinen käytettävissä oleva potentiaalinen kapasiteetti on eri syistä paljon pienempi, mutta esimerkiksi viisi prosenttia potentiaalista olisi 3550 GW eli lähes puolet koko maailman 8511 GW sähköntuotantokapasiteetista vuonna 2022 (Statista Research Department, 2023).

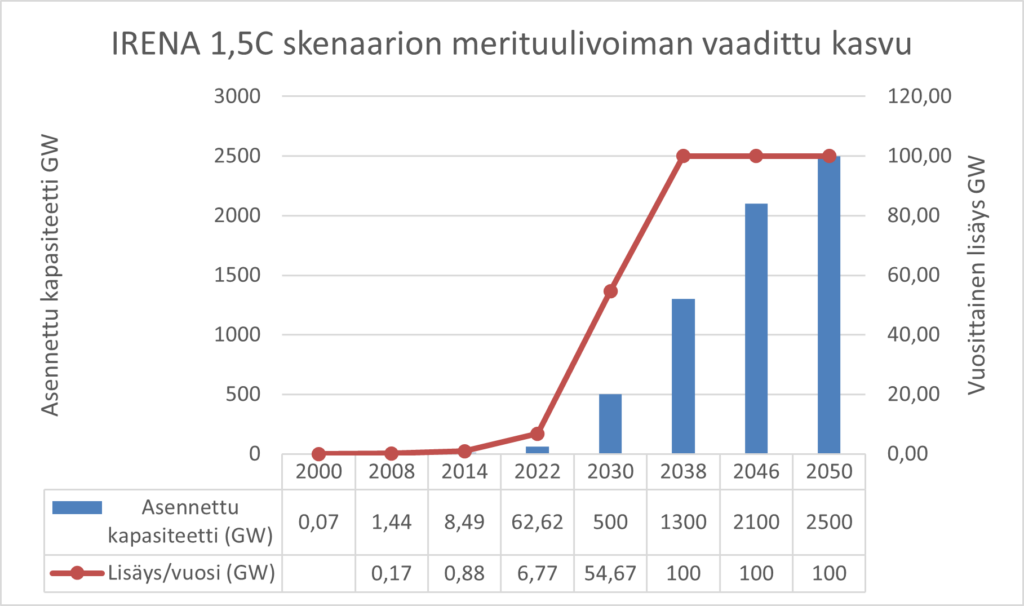

Ilmaston lämpenemisen rajoittaminen 1,5–2 celsiusasteeseen on erittäin haasteellinen ja sen saavuttamiseksi on laadittu eri skenaarioita. Niissä kaikissa uusiutuvilla energianlähteillä on erittäin suuri merkitys. Kuva 13 esittää arvion merituulivoiman kasvun tarpeesta 1,5 celsiusasteen tavoitteeseen pääsemiseksi.

IRENA:n skenaarion mukaan merituulivoiman kapasiteetin odotetaan kasvavan merkittävästi vuoteen 2050 mennessä, jolloin kokonaiskapasiteetin arvioidaan olevan 2500 GW (IRENA, 2023). Tämä merkitsee huomattavaa lisäystä nykytilanteeseen verrattuna: vuonna 2022 maailman merituulivoiman asennettu kapasiteetti oli 62 GW. Jotta tavoite saavutettaisiin, vuosittaisen kapasiteetin lisäyksen tulisi olla lähes yhtä suuri kuin koko vuoden 2022 kapasiteetti, eli noin 54 GW, joka vuosi 2022–2030 välillä. Tämän jälkeen asennetun kapasiteetin vuosittaisen lisäyksen olisi noustava 100 GW tasoon vuodesta 2030 vuoteen 2050 saakka. Jos tavoite saavutetaan, vuoden 2050 lopullinen kapasiteetti, 2500 GW, edustaisi vain noin 3,5 % maailman arvioidusta merituulivoiman teoreettisesta potentiaalista, joka on 71000 GW.

Vertailukohdaksi voidaan ottaa maatuulivoiman kehitys, joka antaa perspektiiviä merituulivoiman kasvutavoitteille. IRENA:n tilastojen mukaan maatuulivoimaa on rakennettu keskimäärin noin 55 GW vuosittain viimeisen vuosikymmenen aikana (IRENA, 2023). Tämä osoittaa, että merituulivoiman suunniteltu vuosittainen lisäys, noin 54 GW vuoteen 2030 saakka, on verrattavissa maatuulivoiman historialliseen kasvuun.

Kansainvälisen energiajärjestön (IEA) skenaariossa merituulivoiman kasvutavoitteet ovat hyvin samankaltaisia kuin IRENA:n arviot, mikä osoittaa, että molemmat organisaatiot pitävät merituulivoiman merkittävää laajentamista keskeisenä osana tulevaisuuden puhdasta energiantuotantoa. IEA:n mukaan merituulivoiman vuosittainen kapasiteettilisäys olisi vuoteen 2030 mennessä 80 GW ja tämän jälkeen 70 GW vuodesta 2030 eteenpäin aina vuoteen 2050 asti. Tämän skenaarion perusteella merituulivoiman asennettu kokonaiskapasiteetti vuonna 2050 olisi noin 2100 GW, mikä vastaisi 2,9 % maailman arvioidusta 71 000 GW teoreettisesta potentiaalista. IRENA:n ja IEA:n skenaariot ovat siis merituulivoiman osalta hyvin lähellä toisiaan. (IEA, 2021)

Merituulivoiman potentiaali Suomessa

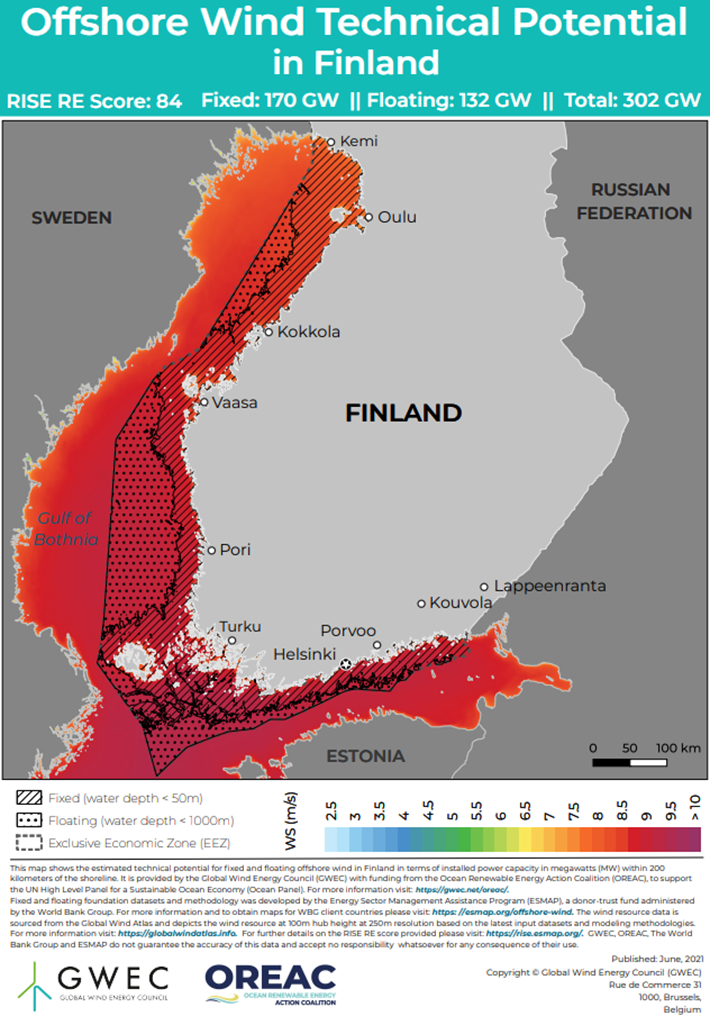

Merituulivoiman teoreettinen potentiaali Suomessa on huomattava, sillä talousvyöhykkeemme vedet ovat suhteellisen matalia. Kuvassa 14 on arvio Suomen merituulivoiman teoreettisesta potentiaalista samalla tavalla arvioituna kuten edellisessä kappaleessa esitettiin. Laskennallinen kokonaispotentiaali on 302 GW, josta 170 GW olisi kiinteille perustuksille sopivilla syvyyksillä. (Global Wind Energy Council, 2021)

Esitetyissä skenaarioissa vuoteen 2050 mennessä koko maailman merituulivoiman potentiaalista tulisi rakentaa 2,96–3,50 %. Suomelle tämä tarkoittaisi, että vuoteen 2050 mennessä merituulivoimaa tulisi rakentaa noin 8,9–10,5 GW verran, kun otetaan huomioon Suomen laskennallinen merituulivoiman potentiaali, joka on 302 GW. Tämä määrä olisi merkittävä lisäys Suomen uusiutuvan energian kapasiteettiin ja tukisi maan siirtymistä kohti hiilineutraalia energiajärjestelmää.

Vertailukohtana vuoden 2023 lopussa Suomen maatuulivoiman kapasiteetti oli 6,9 GW. Näin ollen vuoteen 2050 mennessä merituulivoiman kapasiteetti voisi ylittää nykyisen maatuulivoiman kapasiteetin lähes kaksinkertaisesti. Tämän mittaluokan kasvu edellyttäisi kuitenkin laajoja investointeja, etenkin merituulivoiman rakentamiseen tarvittavaan infrastruktuuriin, kuten satamiin, sähköverkkoihin ja merirakentamiseen soveltuviin resursseihin. Lisäksi sääntelyn, luvituksen ja teknologian kehittämisen täytyy edetä samassa tahdissa, jotta näin suuret tavoitteet voidaan saavuttaa.

Tällä hetkellä merituulivoimaa on Suomessa käytössä 44 MW verran Porin Tahkoluodon merituulivoimapuistossa, joka rakennettiin vuosina 2010–2017 (Hyötytuuli, 2024).

Suomen talvi ja jäätyvä meri haastavat merituulivoimaloiden tukirakenteita, mutta vastapainoksi täällä myrskyt ja niissä syntyvät aallokot eivät ole yhtä isoja kuin esimerkiksi Atlantilla. Myös veden suolapitoisuus on pieni, joten korroosiovaikutus metallirakenteisiin on pienempi kuin valtamerialueilla.

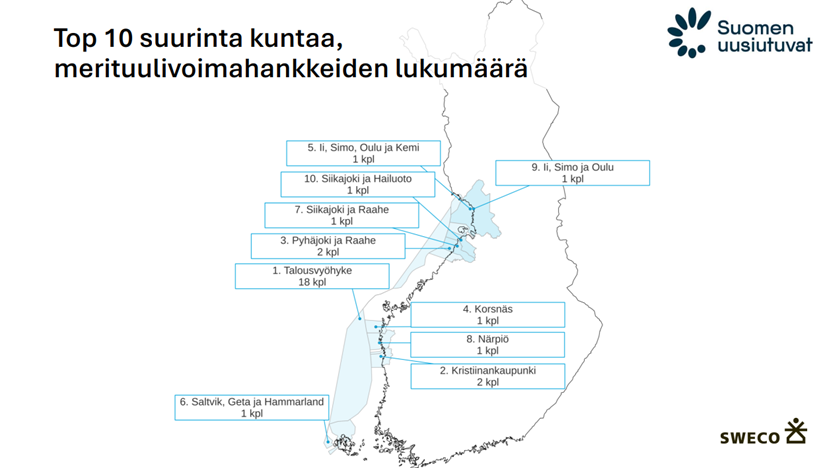

Suomessa on tällä hetkellä tiedossa 32 merituulivoiman hanketta yhteisteholtaan noin 70 GW. Suurin osa hankkeista on talousvyöhykkeellä eli yli 22 km päässä rannikosta (kuva 15).

Talousvyöhykkeelle rakentaminen, luvitus, maksut ja verotus ovat tällä hetkellä epäselvässä tilassa. Meneillään on valmistelu uudeksi laiksi merituulivoimasta talousvyöhykkeellä, jonka perusteella valtioneuvosto päättäisi merituulivoimakäyttöön soveltuvat alueet ja kilpailuttaisi ne. Kilpailutuksen voittaja saisi määräajaksi yksinoikeuden tehdä tutkimuksia alueella ja hyödyntää sitä merituulivoimahankkeeseen. Uusi lakiesitys tarkentaa myös mitä lainsäädäntöä talousvyöhykkeellä sovelletaan. (Työ- ja elinkeinoministeriö, 2024)

Merituulivoiman kustannukset ja kustannustekijät

Energiantuotantomuotoja verrataan usein LCOE (Levelized Cost of Electricity) mittarilla, jolla lasketaan tuotetun sähköenergian yksikkökustannus . Laskennassa otetaan huomioon voimalan koko elinkaaren kustannukset kuten suunnittelu, investointi, ylläpito, muuttuvat kustannukset (esimerkiksi polttoaine) ja näiden diskonttaus nettonykyarvoon halutulla korolla. (Barzehkar;Parnell;Soomere;& Koivisto, 2024)

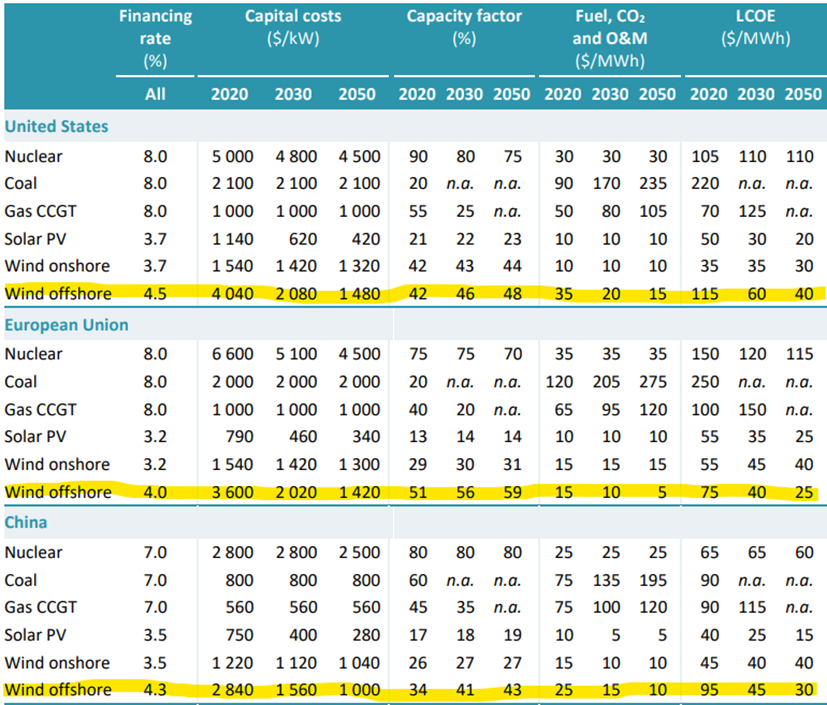

Kansainvälisen energiajärjestön ”NetZero 2050” -skenaarion tiedot eri tuotantomuotojen kustannuksista, kapasiteettikertoimista ja LCOE-luvuista on nähtävillä kuvan 18 taulukossa. Arviot on tehty vuosille 2020, 2030 ja 2025 eri maantieteellisille alueille. Maatuulivoimaan verrattuna merituulivoima on tällä hetkellä Yhdysvalloissa ja Kiinassa kustannuksiltaan kaksinkertainen tai jopa enemmän, mutta Euroopassa kustannuseroa on vain 36 %. Euroopassa merituulivoimaa on rakennettu jo yli vuosikymmen ja täällä ovat laajat verrattain matalan syvyyden merialueet, joissa perustusratkaisut ovat edullisempia. Lisäksi Euroopassa kapasiteettikertoimet merituulivoimalle ovat poikkeuksellisen hyviä verrattuna kahteen muuhun alueeseen. (IEA, 2021)

Kuvassa 16 huomionarvoista ovat myös uusiutuvien energiantuotantomuotojen ja ei-uusiutuvien erot rahoituskustannuksissa sekä tällä hetkellä olevat valtavat erot maa- ja merituulivoiman pääomakustannuksissa. Erityisesti Euroopassa merituulivoiman merkittävästi korkeampi kapasiteettikerroin kuittaa pääomakustannusten eroa suurelta osin.

Arviot 2050 vuoden tilanteesta ovat mielenkiintoisia, sillä Euroopassa merituulivoima saavuttaisi jopa aurinkovoiman LCOE tason $ 25/MWh, mikä on huomattavan edullinen taso. LCOE tasot Euroopan ulkopuolella ovat myös erittäin edullisia vuoden 2050 arviossa ja tärkein syy on pääomakustannusten raju lasku. Esimerkiksi ennuste Yhdysvaltoihin on pääomakustannusten lasku vuoden 2020 tasosta $4040/MWh vuoden 2050 $1480 tasoon, mikä on enää 36 % 2020 vuoden määrästä. Myös muualla pääomakustannusten arvioidaan laskevan runsaasti. Perusteeksi laskuun arvioidaan kehittyneet tuotantoketjut ja vakioratkaisujen sarjatuotantoedut toiminnan kaikissa vaiheissa. (IEA, 2021)

IEA:n esittämät arviot ovat yleisellä tasolla ja yksittäisen merituulivoimapuiston kustannuksiin vaikuttavat suuresti rakennuspaikan syvyys, käytetty perustusratkaisu sekä etäisyys maalle ja jakeluverkkoon. Tanskan energiavirasto arvioi merituulivoimapuiston siirtoyhteyksien rannikolle maksavan 0,35–0,53 milj. € / MWh, kun etäisyys rannikolle on 10–80 km. Merituulivoiman, samoin kuin maa-tuulivoiman, pääoma- ja ylläpitokustannuksiin vaikuttaa myös käytetyn voimalan koko, sillä isommat yksiköt saavat hyödynnettyä suuremman osan tuulen energiasta ja tuottavat enemmän energiaa per yksikkö. Tämä laskee kustannuksia tuotettuun energiaan suhteutettuna verrattuna pienempiin yksiköihin ja kehitystrendinä on turbiinikokojen kasvu. (Barzehkar;Parnell;Soomere;& Koivisto, 2024)

Kelluvien merituulivoimaloiden kustannukset LCOE menetelmällä laskettuna ovat tällä hetkellä merkittävästi kiinteitä merituulivoimaloita suurempia. Kelluvat merituulivoimalat ovat kehityssyklin alussa ja kaikki laitokset ovat pieniä prototyyppi- tai pilottilaitoksia, mikä nostaa yksikkökustannuksia. Kustannusten optimointiin on kuitenkin hyvät mahdollisuudet. Kelluvat tukirakenteet mahdollistavat todellisen teollisen suursarjatuotannon edut, sillä tukirakenteet voivat olla identtisiä rakenteeltaan ja asennustavaltaan, kun taas kiinteästi pohjaan tuetut rakenteet poikkeavat toisistaan mahdollisesti jopa yksittäisen tuulipuiston sisällä, mutta viimeistään tuulipuistojen välillä. Kelluvat ratkaisut tarjoavat myös operointi- ja huoltoetua. Turbiinitorni voidaan asentaa suojaisessa satamassa olevien tavallisten nostureiden avulla, kun kiinteissä asennuksissa vaaditaan yhä suurempia erikoisaluksia toimimaan merellä. Sama pätee huoltoon, sillä kelluvat voimalat mahdollistavat isojen huoltojen tekemisen satamassa, kun koko kelluva voimala voidaan hinata sinne. Olennaista kustannusten laskemiseksi on päästä jonkinlaiseen standardiratkaisuun tuki-, ankkurointi-, siirtokaapelien kytkentämenetelmissä ja asennustavoissa. Kansainvälinen yhteistyö standardointiprosesseissa ja mittakaavaetujen hyödyntämisessä on ratkaisevassa asemassa, jotta kelluvien merituulivoimaloiden koko potentiaali voidaan saavuttaa. (Landbo, 2017) (Marcollo & Efthimiou, 2024)

Pohdinta

Ilmastonmuutoksen hillitsemiseksi nykyinen pääosin fossiilinen energiantuotanto tulee korvata mahdollisimman nopeasti päästöttömillä tuotantomuodoilla, joihin merituulivoimakin kuuluu. Merituulivoiman tuotantopotentiaali on globaalisti suuri ja sen hyödyntämiselle ei ole ylitsepääsemättömiä teknisiä ongelmia. Merituulivoima on myös todennäköisesti sosiaalisesti hyväksyttävämpää kuin laajoja maa-alueita tarvitseva maatuulivoima ja aurinkovoima.

Merituulivoima on juuri nyt mielenkiintoisessa vaiheessa, sillä mataliin vesiin sopivien voimaloiden rakentamisesta on viimeisen 10 vuoden aikana saatu paljon kokemusta ja kehittyneiden tuotantoketjujen avulla niiden kustannukset on saatu laskettua alas, joten asennusmäärien odotetaan kasvavan merkittävästi lähitulevaisuudessa. Koko merituulivoiman potentiaalin hyödyntämiseksi vaaditaan kuitenkin syviin vesiin sopivia kelluvia ratkaisuja, joita on pilotoitu ja testattu viimeiset kymmenen vuotta. Niiden osalta tilanne vaikuttaa siltä, että puolikelluva WindFloat -tyyppinen ratkaisu tulee olemaan voittava ratkaisu ja sen myötä tulemme todennäköisesti globaalisti näkemään massiivisen määrän uusia yhä suurempia kelluvia merituulivoimapuistohankkeita seuraavan 10 vuoden aikana.

Useiden ennusteiden mukaan kelluvat merituulivoimalat saavuttavat, tai jopa ohittavat, saman matalan kustannustason kiinteiden merituulivoimaloiden kanssa 2050 vuoteen mennessä. Arvioidut $25–40 per MWh LCOE tasot ovat niin alhaisia, että merituulivoima on todennäköisesti yhdessä aurinkovoiman kanssa tulevaisuuden dominoiva energiantuotantomuoto ja yksi maailman edullisimpia uusiutuvan energian lähteistä. On hyvä huomioida, että merituulivoima ja aurinkovoima eivät ole toisensa poissulkevia, vaan ne täydentävät toisiaan. Aurinkovoiman osuus voi olla suurempi alueilla, joissa säilyy korkea auringonpaisteen määrä, kun taas kelluvat merituulivoimalat voivat tuottaa jatkuvasti sähköä myös öisin ja myrskyisissä sääolosuhteissa, jolloin aurinkoenergiatuotanto on vähäisempää.

Mahdollisuuksia on paljon, mutta niin myös teknisiä haasteita ratkaistavaksi, mutta ei liene mitään syytä miksi niiden ratkaisussa ei onnistuttaisi samalla tavalla kuin öljy- ja kaasuteollisuus on onnistunut kehittämään ratkaisuja vastaaviin haasteisiin merellä.